Ⅰ. 통화량과 거시경제변수의 관계

1. 통화량의 중요성

• 한 나라 경제에서 재화와 서비스를 생산하고, 소비하고, 투자하는 활동이 경제의 핵심적인 내용이고 이들과 관련된 거시경제변수가 중요함

- 그러면 통화량은 이들 거시경제 변수와 어떤 관계가 있는가?

• 통화량과 실물부문의 다른 변수들과의 관계를 단순하면서도 확실하게 보여주는 것이 고전학파의 화폐수량설(quantity theory of money)임

2. 고전학파의 화폐수량설

※ 철학자이자 경제학자인 데이비드 흄(David Hume, 1711-1776) 등에 의해서 주장된 이론임

1) 화폐유통속도와 수량방정식(quantity equation)

• 출발점

- 사람들은 재화와 서비스를 구입하기 위하여 화폐를 소유하며, 거래를 하기 위한 필요가 많아질수록 더 많은 화폐를 소유함

- 따라서 통화량은 거래 시 교환되는 화폐의 규모와 밀접하게 관련되어 있음

• M × V = P × T (화폐 × 유통속도 = 가격 × 거래량)

- 좌변(MV)

: 일정기간 내에 화폐의 소유주가 바뀐 횟수

> M: 화폐(통화량)

> V: 화폐가 한 경제 내에서 유통되는 속도(화폐의 거래유통속도)

- 우변(PT)

: 일정기간 동안 재화와 서비스와 교환된 화폐의 총수

> P(가격) = 재화와 서비스와 교환되는 화폐의 수

> T(거래량) = 일정기간 동안 거래되는 재화와 서비스의 양

- 예시

: 빵을 1개당 500원씩 받고 1년 동안 60개를 판 경우

> T는 연간 60개, P는 1개당 500원을 의미함

> 우변 = PT = 500원/개 × 60개/연 = 30,000원/간

> 우변은 연 간 30,000원으로 모든 거래의 화폐가치가 됨

• 만약 통화량이 10,000원이면

- 즉, 통화량이 10,000원인 경우 연간 30,000원의 거래가 발생하면 화폐는 연간 3회의 s주인이 바뀜

• 화폐의 수량방정식은 항상 성립하는 항등식(identity)임

• 하나의 변수가 변할 경우 다른 변수들도 등식을 유지하기 위하여 변해야 함

2) 거래(T)에서 소득(Y)으로 전환

• M × V = P × T (화폐 × 유통속도 = 가격 × 거래량)

- 문제점

: 이 항등식을 이용하기 위해서는 거래량(T)을 측정할 수 있어야 함

> 따라서, 거래량 T 대신 총생산량으로, 즉, Y(=GDP)로 바꿔서 이용 (생산량은 거래량과 일정한 비례관계를 갖는다고 가정)

- V는 화폐의 소득유통속도가 됨

- T가 Y가 되면 V는 화폐의 소득유통속도(income velocity of money)가 됨

3) 통화수요함수와 수량방정식

• 실질화폐잔고(real money balance, M/P)

- 실제로 구입할 수 있는 구매력으로 통화량을 나타낼 수 있음

: 예시

> 빵만을 생산하는 경제에서 통화량이 10,000원이고 빵 가격이 500원이면 화폐량을 실질화폐잔고(real money balance)로 표시하면 빵20개가 됨

> 10,000원/500원 = 20개

> 즉, 현재의 통화량을 갖고 빵 20개를 구입할 수 있음

• 통화수요함수(money demand function)

- 사람들이 소유하고 싶어 하는 실질화폐잔고의 양은 생산량(Y)에 비례함

: (M/P)d = kY(k는 일정, Y는 생산량)

- 통화수요 (M/P)d와 통화공급(M/P)이 일치해야 함

: M/P = kY

: MV = PY, V = (1/k)

4) 고전학파의 화폐수량설

• 물가수준과 화폐의 가치

- 40년 전 아이스크림 1개의 가격이 5원이었는데 현재 500원이 되었다고 하자.

: 동일한 질의 아이스크림이라면 이것은 화폐의 가치가 하락했다는 의미임

• 물가수준을 파악하는 방법

- 물가지수가 P라면, P는 재화와 서비스 1단위를 구입하는데 필요한 1원 동전의 수라고 볼 수 있음

- 뒤집어 생각하면 1원으로 살 수 있는 재화와 서비스의 양은 (1/P)개가 됨

- P가 화폐단위로 표시한 재화와 서비스의 가격이라면, (1/P)는 재화와 서비스의 양으로 표시한 화폐의 가치임

- 아이스크림 1재화만 생산하는 경제

: P는 아이스크림 1개의 가격, (1/P)는 1원으로 살 수 있는 아이스크림의 개수

: 아이스크림의 가격이 200원이면 (1/P)는 아이스크림 (1/200)임

: 아이스크림 가격이 300원으로 오르면 (1/P)는 (1/300)임

: 아이스크림 가격이 오르면 화폐가치는 하락함

: 같은 논리로 전반적인 물가수준이 상승하면 화폐의 가치는 하락함

• 화폐시장의 균형

- 화폐의 공급은 중앙은행이 공개시장운영을 통하여 통제할 수 있으므로 정책변수임

- 화폐의 수요에 영향을 미치는 변수는 많이 있으나 가장 중요한 것은 물가수준임

- 사람들이 화폐를 보유하는 이유는 화폐가 교환의 매개수단이기 때문임

- 물가가 높을수록 더 많은 화폐를 보유하고자 함

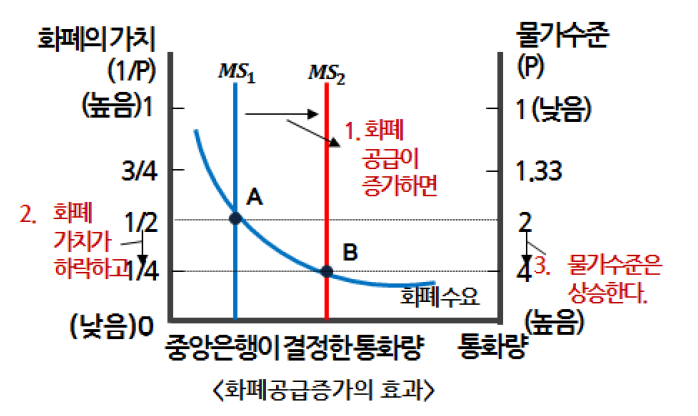

• 화폐의 수요와 공급에 따른 균형물가수준의 결정

- 화폐의 공급량과 수요량이 일치하도록 화폐의 가치(구매력)와 물가수준이 조정되어 점A에서 균형이 성립함

• 화폐시장의 균형

- 중앙은행이 화폐공급을 늘리면 화폐공급곡선이 MS1에서 MS2로 이동하고, 화폐의 수요와 공급이 일치할 때가지 화폐의 가치와 물가수준이 조정

- 화폐공급이 증가함에 따라 화폐의 가치는 떨어지고 물가는 상승함

- 화폐수량설에 따르면 한 경제에 유통되는 화폐의 양이 화폐의 가치를 결정하며, 통화량의 증가가 인플레이션의 주된 원인임

• 고전학파의 2분법

- 데이비드 흄(David Hume) 등은 경제변수를 명목변수와 실질변수로 구분되어야 한다고 주장

- 경제변수를 명목변수와 실질변수로 구분하는 것을 고전학파의 2분법(classical dichotomy)이라고 함

- 명목변수(nominal variable)

: 화폐단위로 측정된 변수

- 실질변수(real variable)

: 실물변수로 측정된 변수

- 실질임금(명목임금을 인플레이션에 대해서 조정한 것)은 노동 1단위와 다른 재화나 서비스의 교환비율이므로 실질변수임

- 실질이자율(명목이자율을 인플레이션에 대해서 조정한 것)은 오늘 생산된 재화와 미래에 생산될 재화나 서비스의 비율을 나타내므로 실질변수임

• 고전학파의 화폐의 중립성

- 고전학파의 분석에 따르면 화폐공급량의 변동은 명목변수에만 영향을 미치고 실물변수에는 아무런 영향을 미치지 못함

- 이와 같이 실질변수가 통화량의 변동과 무관하다는 사실을 화폐의 중립성(money neutrality) 이라고 함

3. Keynes의 유동성선호설(liquidity preference theory)

• 이자율이 변해서 화폐의 수요와 공급이 일치한다는 케인즈의 이론

• 케인즈는 ‘고용, 이자 및 화폐에 관한 일반이론‘에서 유동설선호설 제시

• 고전학파는 화폐수요함수를 화폐실질잔고(real balance of money)에 대한 수요로서 국민소득의 함수로 보았음

• Keynes는 화폐수요함수는 국민소득 이외에도 사람들이 화폐를 보유하는 동기를 유동성선호로 보아 이자율의 감소함수로 보았음

• 사람들은 유동성을 선호하기 때문에 유동성이 가장 큰 화폐를 보유함

• 그런데, 화폐를 보유하는 것에는 기회비용이 따름

- 자산을 화폐가 아닌 다른 형태로 보유할 경우에는 이자수입을 얻는데, 화폐로 보유할 경우에는 이자수입을 포기해야 함

• 화폐에 대한 수요는 국민소득의 증가함수, 이자율의 감소함수임

- (M/P)d = L(Y, r)

• 화폐시장의 균형은 화폐의 수요와 공급이 일치하도록 이자율이 변동함

- 유동성 선호이론의 화폐시장의 균형

: 이자율이 r1인 경우

> 사람들이 보유하려는 화폐의 양(Md1)이 중앙은행이 공급한 화폐의 양보다 적음

> 이 경우 자신들이 원하는 수준보다 많은 화폐를 보유한 사람들은 이 초과 보유액을 예금하거나 채권을 구입할 것임

> 은행이나 채권 발행기관은 이자율을 낮추려 함

> 이자율이 하락하면 사람들은 화폐 보유를 늘림

> 이자율이 균형이자율에 도달하면 화폐의 수요량이 중앙은행이 공급한 통화량과 정확히 일치함

: 이자율이 r2인 경우

> 사람들이 보유하고자 하는 화폐의 양이 중앙은행에서 공급한 통화량보다 많은 경우

> 사람들은 이자가 붙는 자산 보유를 줄이고 화폐 보유액을 늘리려고 함

> 채권 발행기관은 채권 수요를 확보하기 위해 이자율을 올림

> 따라서 이자율이 상승하여 균형이자율을 찾아감

• 통화량 증가의 영향

- 통화량이 이자율을 변화시키고 이자율 변화가 총수요를 변화시킴

- 이자율이 상승하면 재화와 서비스의 수요량은 감소하고, 이자율이 하락하면 수요량을 증가시킴

- 총수요 변화가 GDP를 변화시킴

Ⅱ. 이자율 결정이론

1. 폰 뵘-바베르크(Eugen von Bὂhm-Bawerk)와 어빙 피셔(Irving Fisher)의 견해

※ 이자율이 무엇인지에 대한 고전적인 견해

1) 폰 뵘-바베르크(Eugen von Bὂhm-Bawerk)의 견해(Capital and Interest, 1884)

• 이자율(interest rate)은 기술진보, 우회생산의 강점, 시간선호(time preference)에 의해서 결정됨

- 시간이 지나면 기술진보(technical progress)로 생산성이 증가함

- 상품을 만드는 경우 시간이 있으면 생산원료를 가지고 직접 만들지 않고 생산도구나 기계를 만들어서 상품을 생산하면, 즉 우회생산의 강점(advantage of roundabout production)으로 인하여 생산성이 증가함

- 일반적으로 사람들은 미래의 소비에 현재의 소비보다 낮은 가치를 부여함

: 이자(Interest)는 더 가치가 있는 현재의 소비를 포기하는 것에 대한 대가

: 이자는 기술진보, 우회생산의 강점으로 인한 생산성 증가, 소비자의 시간선호로 의하여 결정되므로 양(+)의 값을 가짐

2) 어빙 피셔(Irving Fisher)의 견해(Theory of Interest, 1930)

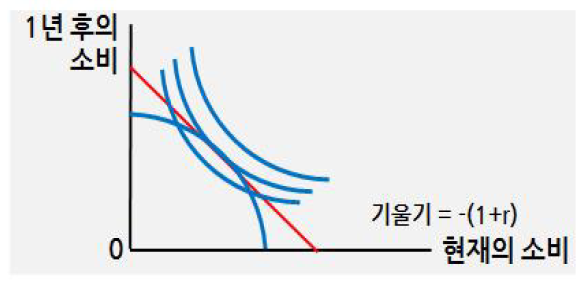

(1) 로빈슨 크루소(Robinson Crusoe) 경제

① 선형기술인 경우

• 가정

- 기간은 금년과 내년으로 2기간 모형임

- 크루소의 효용함수는 U(C0, C1)이고, 크루소는 효용를 극대화함

- 크루소는 현재 일정한 양의 곡식(C0)을 갖고 있음

- 이 곡식을 금년에 소비할 수도 있고 일정 부분을 저축하여 재배하여 내년에 (1+r)의 곡식을 내년에 수확하여 소비할 수 있음

- 선형기술을 가정하면 그림과 같은 무차별지도와 예산선을 그릴 수 있음

- 예산선의 방정식은 y = -(1+r)x + C0(1+r)이 됨

: 수학공식

> x절편이 a, y절편이 b인 직선의 방정식은 (x/a) + (y/b) = 1이 됨

> a = C0, b = C0(1+r)이므로 y = -(1+r)x + C0(1+r)이 됨

• 무차별곡선의 기울기가 예산선에 접할 때 현재의 소비와 저축을 결정하고, 예산선의 기울기의 절대값(1+r)이 이자율을 결정함

• 선형기술인 경우에는 소비자의 선호와 관계없이 예산선의 기울기가 이자율을 결정함

• 폰 뵘-바베르크가 제시한 기술진보와 우회생산의 장점에 의해서 이자율이 결정됨

② 수확체감(diminishing returns)인 경우

• 생산가능경계(production possibility frontier)가 원점에 대해서 볼록함

• 생산가능경계의 접선과 무차별곡선의 접선의 기울기가 일치할 때의 접선의 기울기가 이자율을 나타냄

• 이 경우 이자율은 기술수준과 소비자의 시간선호에 의해서 결정함

• 소비자의 시간선호는 참을성이 많은가, 적은가로 표현할 수 있음

• 폰 뵘-바베르크가 제시한 기술진보, 우회생산의 장점 및 소비자의 선호에 의해서 이자율이 결정됨

2. 고전학파의 저축과 투자에 의한 이자율 결정

• 국민경제에서의 저축과 투자

- 금융시장

: 한 사람의 저축을 다른 사람의 투자로 연결하는 것을 돕는 여러 금융기관들로 구성됨

> 채권시장: 채권(일종의 차용증서)이 거래되는 시장

> 주식시장: 주식이 거래되는 시장

> 금융중개기관: 은행, 다양한 비은행 금융기관 등

: 이들 시장을 하나의 금융시장이라고 간주하면 국민경제순환모형은 다음과 같이 나타낼 수 있음

- 저축과 투자에 의한 이자율 결정

: 저축은 가계의 소득 중에서 소비되지 않은 부분임

: 소비를 미래로 연기한 것이 저축인데 이자율이 높아지면 저축이 늘게 됨

: 따라서 저축은 이자율의 증가함수임

: 기업의 투자는 이자율이 높아지면 감소함

: 한 나라의 경제에서 이자율은 저축과 투자에 의해서 결정됨

- 거시경제학에서의 투자와 저축

: 어떤 사람이 소득이 지출보다 많아서 쓰고 남은 돈으로 주식을 사면 그것은 저축이지 투자가 아님

: 거시경제학에서의 저축은 소득에서 소비를 뺀 값임

: 일상생활에서는 주식에 투자했다고 표현하지만 거시경제학에서의 투자는 자본재의 증가를 가져오는 행위가 투자임

3. 신고전학파의 대부자금시장이론

• 고전학파의 저축을 대부자금시장으로 확대한 이론

- 대부자금시장

: 저축하려는 사람들이 자금을 차입하려는 사람들에게 자금을 공급해주는 시장

• 실질이자율은 대부자금 시장에서 가격임

• 대부자금의 공급은 여유자금을 저축하거나 돈을 빌려주려는 사람들에게 나옴

• 즉, 기본적으로 가계의 저축에서 나옴

• 대부자금의 수요는 가계가 주택을 구입하거나 기업이 투자를 하기 위한 재원 마련에서 나옴

• 즉, 사람들은 기본적으로 투자를 하기 위해서 자금을 수요함

• 따라서 저축과 투자가 일치하는 수준에서 균형이자율이 결정됨

• 균형이자율은 5%이고, 대부자금 거래량은 1조 2,000억 달러임

'경영학 > 경제학개론' 카테고리의 다른 글

| [경제학개론] 22. 인플레이션과 필립스 곡선 (0) | 2025.05.11 |

|---|---|

| [경제학개론] 21. 실업 (0) | 2025.05.10 |

| [경제학개론] 19. 통화공급 및 통화지표 (0) | 2025.05.06 |

| [경제학개론] 18. 우리나라의 경기변동 (0) | 2025.05.03 |

| [경제학개론] 17. 경기변동의 개념 (0) | 2025.05.01 |